Thị trường dầu thô đã chứng kiến nhiều biến động lớn năm 2022, từ lúc xung đột Nga - Ukraine nổ ra cuối tháng 2. Vào tháng 6, giá dầu đạt kỷ lục khi vượt mốc 120 USD mỗi thùng. Nhưng đến tháng 8, đà giảm của mặt hàng này dần hiện rõ, phản ánh bất an của thị trường đối với bóng ma suy thoái.

Đến nay, khi giá dầu Brent và WTI giao dịch lần lượt quanh mức trên 82 USD và 78 USD mỗi thùng, đang có nhiều dự báo trái chiều về diễn biến năm sau.

Với các dòng năng lượng toàn cầu đã phải chịu đựng sự bất ổn và biến động lớn trong năm nay, Ed Morse, Trưởng bộ phận hàng hóa toàn cầu của Citi dự đoán thị trường sẽ tiếp tục suy yếu vào năm 2023.

Theo ông, giá dầu Brent cuối năm sau sẽ ở mức 76 USD mỗi thùng, giảm khoảng 6%. Trong khi, dầu WTI có thể kết thúc năm dưới 70 USD mỗi thùng. "Chúng tôi có quan điểm cơ bản rằng, chúng ta sẽ chứng kiến sự mất cân đối giữa cung và cầu trong năm 2023, với nguồn cung vào thị trường nhiều hơn đáng kể so với nhu cầu, dẫn đến lượng hàng tồn kho tăng lên", Morse nói.

Đưa ra mức dự báo cao hơn nhưng cũng cho rằng cầu yếu, nghiên cứu của Ngân hàng Đầu tư Hong Leong (HLIB) hôm 20/12 nhận định giá dầu Brent dao động 85 USD đến 90 USD mỗi thùng cho năm sau. Tuy nhiên, đây là con số đã được hạ xuống từ mức 93 USD đến 98 USD mỗi thùng mà họ đã đưa ra trước đó.

Theo HLIB, môi trường kinh tế vĩ mô yếu kém và nguồn cung dồi dào đã khiến giá dầu thô giảm khoảng 15 USD mỗi thùng trong tháng 11. Họ trích dẫn thông tin Cơ quan Năng lượng Quốc tế rằng việc bán tháo diễn ra bất chấp sản lượng thấp hơn từ OPEC, lệnh cấm vận của EU với dầu thô Nga đã có hiệu lực và Trung Quốc dần nới lỏng chính sách chống dịch.

Vì vậy, nhà băng này tin rằng giá dầu tiếp tục đi ngang trong nửa đầu năm tới. "Chúng tôi kỳ vọng cung và cầu dầu toàn cầu sẽ ngang nhau ở mức 100 triệu đến 102 triệu thùng mỗi ngày trong nửa đầu năm 2023", nghiên cứu của HLIB viết.

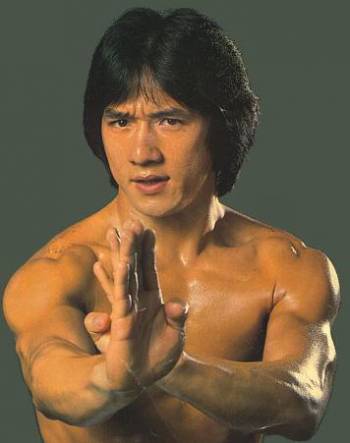

Mỏ dầu Đại Khánh ở tỉnh Hắc Long Giang, Trung Quốc tháng 8/2019. Ảnh: Reuters

Lạc quan hơn, số khác đang nghĩ giá dầu sẽ quay về quanh mốc 100 USD mỗi thùng. Eric Nuttall, Quản lý danh mục đầu tư cấp cao tại Ninepoint Partners tin giá dầu có thể quay trở lại mức này vào năm 2023.

Theo Eric, nhiều yếu tố cản trở đà tăng của giá dầu trong năm nay bao gồm chính sách chống dịch zero Covid của Trung Quốc, việc xả kho dự trữ của các chính phủ, sẽ không còn tồn tại vào năm sau. Trong khi đó, các lệnh trừng phạt đối với dầu và khí đốt của Nga, sẽ làm nhóm hàng năng lượng tăng giá.

Tuần trước, Bank of America cũng dự báo giá dầu Brent ở mức trung bình 100 USD mỗi thùng vào năm sau nhờ nhu cầu dầu của Trung Quốc phục hồi sau khi mở cửa trở lại, cùng với nguồn cung của Nga giảm khoảng một triệu thùng mỗi ngày. Bên cạnh đó, OPEC+ có thể thực hiện đầy đủ việc cắt giảm sản lượng 2 triệu thùng mỗi ngày trong nỗ lực thúc đẩy giá dầu.

Thậm chí còn có dự báo giá dầu năm sau có thể vượt mốc 120 USD mỗi thùng. Tuần này, Daniel Yergin, Phó chủ tịch S&P Global dự báo giá dầu khả năng lên 121 USD mỗi thùng vào năm tới, khi Trung Quốc mở cửa trở lại. "Nếu Trung Quốc vượt qua Covid sẽ tạo ra rất nhiều nhu cầu cho thị trường", ông nói.

Ngân hàng Quốc gia Australia (NAB) còn dự báo giá cao hơn mức trên, với lý do hoạt động kinh tế của Trung Quốc phục hồi vào năm tới. "Khi nhìn vào năm 2023, chúng tôi thấy việc nước này mở cửa trở lại và nhu cầu xăng cho máy bay toàn cầu có khả năng tiếp tục tăng đều đặn, hướng tới mức của năm 2019. Điều này sẽ thắt chặt thị trường dầu thô toàn cầu và đẩy giá cao hơn", Baden Moore, Trưởng bộ phận nghiên cứu hàng hóa của NAB, nhận định.

Dù đang có nhiều con số dự báo khác nhau về giá dầu năm 2023, nhưng điểm chung phổ biến trong giới chuyên gia là nhìn nhận thị trường dầu mỏ năm sau rất khó lường.

"Dự báo về nhu cầu và giá dầu của chúng tôi cho năm sau phụ thuộc rất nhiều vào tăng trưởng nhu cầu mạnh mẽ của Trung Quốc và Ấn Độ. Do đó, bất kỳ sự chậm trễ nào trong việc mở cửa trở lại ở châu Á đều có thể ảnh hưởng đến quỹ đạo giá dự kiến của chúng tôi", Bank of America lưu ý.

HLIB cũng nhấn mạnh nhu cầu dầu thô toàn cầu có thể gặp rủi ro tăng, với khả năng cao là Trung Quốc sẽ mở cửa trở lại vào năm 2023. Tương tự, The Economist chỉ ra một số yếu tố có thể dẫn đến khả năng thiếu dầu vào quý II/2023.

Cụ thể, khách hàng công nghiệp ở châu Âu đang chuyển từ khí đốt tự nhiên sang dầu rẻ hơn. Tiêu dùng ở Ấn Độ và Trung Đông đang kiên cường hơn dự kiến. Việc Trung Quốc mở cửa trở lại sẽ thúc đẩy sự phục hồi kinh tế.

Cùng với đó, đã có dấu hiệu cho thấy lệnh cấm vận dầu Nga của châu Âu có thể gây ra nhiều xáo trộn hơn dự kiến. IEA cho rằng Nga sẽ buộc phải cắt giảm sản lượng 1,6 triệu thùng mỗi ngày, xuống còn 9,6 triệu thùng mỗi ngày vào quý II.

Nga cũng đã đe dọa cắt giảm nguồn cung dầu cho các quốc gia tham gia áp giá trần, trong khi tăng trưởng nguồn cung từ những nơi khác được dự báo chậm. Ed Morse của Citi lưu ý thị trường năng lượng năm tới có nhiều biến động hơn vì sự không chắc chắn xung quanh nhóm "5 nhà sản xuất dễ đổ vỡ".

Họ bao gồm Iran, Iraq, Nigeria, Libya và Venezuela. Theo Morse , tất cả đều đang phải đối diện với tình trạng hỗn loạn trong nước chực chờ. Điều này có thể tác động đến sản lượng cung ứng của họ.

Những yếu tố trên dẫn đến thâm hụt nguồn cung dầu có thể ăn vào lượng dự trữ toàn cầu vốn đã ít, hiện vẫn ở gần mức thấp nhất trong 5 năm, khiến giá còn tăng cao hơn nữa. "Tất cả điều này có nghĩa là phép thử thực sự đối với các chiến thuật chiến tranh dầu mỏ của phương Tây có thể diễn ra vào năm tới", The Economist bình luận.

Phiên An