Câu chuyện của triệu phú tự thân Steve Adcock, người nghỉ hưu ở tuổi 43 với hơn 34 tỷ đồng, là một ví dụ điển hình.

Từ nhân viên văn phòng đến triệu phú nghỉ hưu sớm

Năm 2016, Steve Adcock quyết định rời bỏ công việc kinh doanh của mình khi mới 35 tuổi, sau nhiều năm tích lũy và đầu tư. Khi ấy, ông có trong tay khoảng 900.000 USD (tương đương 23,7 tỷ đồng).

Sau 8 năm "nghỉ hưu bán thời gian", khối tài sản của ông đã tăng lên hơn 1,3 triệu USD (khoảng 34,2 tỷ đồng).

Điều đặc biệt là, Steve và vợ không hề tiêu xài số tiền tiết kiệm đó. Họ tiếp tục để các khoản đầu tư sinh lời, đồng thời thử sức với những dự án mới để duy trì dòng tiền.

Cuộc sống của họ khá giản dị, không bon chen, không tiêu xài phung phí, nhưng lại tràn đầy sự chủ động và tự do.

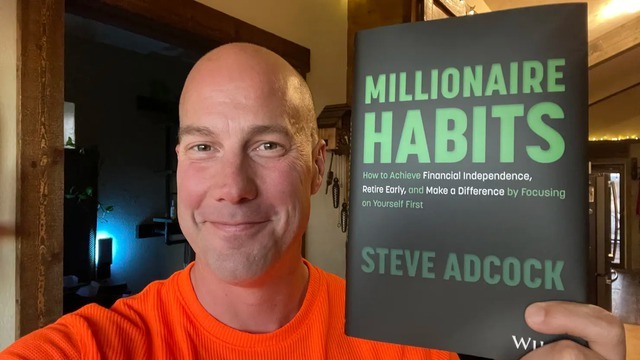

Triệu phú tự thân Steve Adcock.

Nỗi hối tiếc của một triệu phú tự do tài chính

Sau gần một thập kỷ sống trong trạng thái nghỉ hưu, Steve thừa nhận ông vẫn hối hận vì đã không đầu tư sớm và mạnh mẽ hơn khi còn trẻ.

"Nếu được quay lại, tôi ước mình bắt đầu đầu tư từ sớm hơn, nhiều hơn. Bởi bạn càng đầu tư lâu, tiền càng sinh ra tiền, và tự do tài chính sẽ đến nhanh hơn," ông chia sẻ.

Những năm 20 tuổi, Steve chỉ tiết kiệm khoảng 10% thu nhập, mức mà nhiều chuyên gia coi là "hợp lý" với người mới đi làm. Tuy nhiên, nếu mục tiêu là nghỉ hưu sớm, con số đó là chưa đủ.

Các chuyên gia tài chính đồng quan điểm: "Không có tỷ lệ tiết kiệm lý tưởng cho tất cả mọi người. Hãy bắt đầu từ mức bạn thấy thoải mái, rồi tăng dần khi thu nhập cải thiện. Quan trọng nhất là hành động càng sớm càng tốt."

Bẫy "lối sống xa hoa" và bước ngoặt thay đổi

Steve kể rằng khi mới đi làm, ông từng rơi vào cái bẫy "lifestyle inflation" - tức là chi tiêu tăng theo thu nhập.

Khi lương cao hơn, ông cũng tiêu nhiều hơn, khiến tiền tiết kiệm chẳng đáng bao nhiêu.

Mãi đến khi kết hôn vào năm 2014, Steve mới bắt đầu thay đổi cách nhìn về tiền bạc.

Vợ chồng ông khi ấy có thu nhập tổng cộng khoảng 220.000 USD/năm, nhưng thay vì nâng cấp nhà cửa, xe cộ hay du lịch xa hoa, họ chọn sống tối giản và đầu tư mạnh tay.

"Chúng tôi chỉ chi tiêu cho những nhu cầu thật sự cần thiết: tiền nhà, điện thoại, thực phẩm. Mọi khoản còn lại, chúng tôi dồn vào đầu tư vì mục tiêu nghỉ hưu sớm càng sớm càng tốt," ông nói.

Cặp đôi dành 70% thu nhập để đầu tư vào quỹ hưu trí, cổ phiếu và các tài khoản tiết kiệm lãi cao. Nhờ kỷ luật tài chính nghiêm ngặt, chỉ vài năm sau, họ đã đủ tiền để rời bỏ công việc và sống theo cách mình muốn.

Tự do tài chính: Giấc mơ không xa vời

Hiện tại, dù đã đạt được mục tiêu nghỉ hưu sớm, Steve Adcock vẫn không ngừng đầu tư. Ông cho rằng, tự do tài chính không phải là đích đến, mà là một hành trình liên tục.

"Nhiều người nghĩ rằng nghỉ hưu sớm là kết thúc. Nhưng với tôi, đó chỉ là khởi đầu, là lúc mình được làm điều yêu thích mà không bị ràng buộc bởi tiền bạc."

Nhìn lại hành trình của mình, điều duy nhất khiến ông tiếc nuối là không bắt đầu sớm hơn. "Giá như tôi nhận ra sức mạnh của lãi kép và đầu tư dài hạn khi mới ngoài 20, có lẽ tôi đã đạt tự do tài chính sớm hơn nhiều," ông nói.

Câu chuyện của Steve Adcock là minh chứng rõ ràng rằng: sự giàu có không đến từ vận may, mà đến từ thói quen tiết kiệm, đầu tư có kỷ luật và kiên định với mục tiêu. Dù bắt đầu muộn hay sớm, điều quan trọng nhất vẫn là bắt đầu ngay hôm nay.

69 tuổi, nghỉ hưu, tôi bán nhà sang sống cùng con gái: Chỉ sau 1 tháng đã hối hận muốn quay về

69 tuổi, nghỉ hưu, tôi bán nhà sang sống cùng con gái: Chỉ sau 1 tháng đã hối hận muốn quay vềGĐXH - Nhiều người nghĩ rằng, sau khi nghỉ hưu, được sống gần con cháu là niềm hạnh phúc lớn nhất. Nhưng thực tế mọi chuyện không hề dễ dàng.

Theo CNBC