Thông tin được ông Võ Văn Huy, Trưởng phòng khách hàng cao cấp của DNSE chia sẻ trong podcast Tài chính cá nhân cùng VnExpress. Theo ông, nghỉ hưu sớm là một hành trình dài đòi hỏi sự chuẩn bị kỹ lưỡng, kỷ luật và kiên trì, cần nhiều lần thử nghiệm, điều chỉnh và rèn luyện thói quen tài chính bền vững.

Từ kinh nghiệm tư vấn và quan sát thực tế, chuyên gia đã chỉ ra bốn sai lầm phổ biến khiến nhiều người không đạt được mục tiêu nghỉ hưu sớm.

4 sai lầm phổ biến khiến kế hoạch nghỉ hưu sớm dễ thất bại

|

|

Chuyên gia chia sẻ 4 lý do khiến kế hoạch nghỉ hưu sớm dễ thất bại. Video: Anh Thu |

Theo ông Võ Văn Huy, sai lầm phổ biến nhất là không xây dựng quỹ dự phòng trước khi đầu tư. Nhiều người trẻ muốn dồn toàn bộ tiền vào đầu tư để tối đa hóa lợi nhuận, nhưng điều này dễ dẫn đến rủi ro. Khi gặp biến cố bất ngờ như mất việc hoặc khủng hoảng cá nhân, họ buộc phải rút tiền từ kênh đầu tư, phá vỡ toàn bộ kế hoạch nghỉ hưu.

"Một kế hoạch tự do tài chính chỉ bền khi dòng tiền đầu tư hoàn toàn tách biệt với chi tiêu sinh hoạt. Để làm được điều đó, mỗi người cần có quỹ dự phòng đủ mạnh", ông Huy nhấn mạnh.

Theo chuyên gia, quỹ dự phòng nên tương đương 6-12 tháng chi tiêu cơ bản, gồm bốn nhóm chi phí: nhà ở, ăn uống, y tế và bảo hiểm. Cụ thể, với người có mức chi tiêu khoảng 20-22 triệu đồng một tháng, quỹ tối thiểu cần khoảng 120 triệu đồng. Với những người có lối sống năng động hơn, có thể cộng thêm các nhóm chi phí khác như quan hệ xã hội và học tập...

Về lộ trình hình thành quỹ, chuyên gia khuyến nghị, người có thu nhập ổn định nên ưu tiên tích lũy quỹ dự phòng trước khi đầu tư, khi khoản này đã đủ, mới bắt đầu trích phần còn lại cho đầu tư và tăng dần theo thời gian.

Kỳ vọng lối sống sau nghỉ hưu thiếu thực tế

Nhiều người khi lập kế hoạch nghỉ hưu sớm thường đặt kỳ vọng về cuộc sống tương lai không sát với thực tế, dẫn đến kế hoạch thiếu tính khả thi.

"Phần lớn mọi người xây dựng kế hoạch dựa trên hiện trạng khi còn trẻ, cha mẹ còn khỏe, con cái chưa ra đời. Nhưng 10-20 năm sau, hoàn cảnh gia đình, trách nhiệm xã hội và chi phí sinh hoạt sẽ thay đổi hoàn toàn", ông Huy chia sẻ.

Chuyên gia cho rằng, một kế hoạch nghỉ hưu bền vững cần tính đến biến động trong chi tiêu và hoàn cảnh sống. Khi con cái trưởng thành, cha mẹ về già hay chi phí y tế, giáo dục tăng, tổng mức chi tiêu thực tế có thể cao hơn nhiều so với dự tính ban đầu.

Một sai lầm khác nhiều người hay mắc phải là chỉ dừng lại ở việc "nghỉ khi nào" mà quên mất "nghỉ rồi sẽ sống ra sao". Theo chuyên gia DNSE, việc lập kế hoạch tài chính cần đi kèm với việc xác định rõ mục tiêu, lối sống và nguồn lực tài chính sau nghỉ hưu.

Mỗi người nên hình dung cụ thể: sẽ làm gì khi dừng công việc hiện tại, tiếp tục hoạt động ở lĩnh vực khác hay hoàn toàn nghỉ ngơi; đồng thời xem xét mức chi tiêu, thói quen sống có thay đổi so với hiện tại hay không. Cuối cùng, nhà đầu tư cần tính toán tổng giá trị tài sản cần có, bao gồm cả những khoản phát sinh trong tương lai, thay vì chỉ dựa vào chi phí của thời điểm hiện tại.

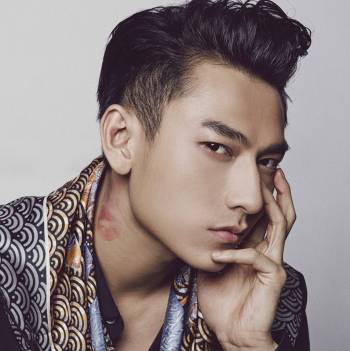

Ông Võ Văn Huy, Trưởng phòng khách hàng cao cấp của DNSE. Ảnh: DNSE

Không lường trước rủi ro thị trường và chính sách

Chuyên gia của DNSE nhấn mạnh đầu tư là yếu tố quyết định trong kế hoạch nghỉ hưu, chiếm hơn 50% khả năng đạt mục tiêu tài chính. Tuy nhiên, thị trường không phải lúc nào cũng vận hành như kỳ vọng, và nhiều người không lường trước được biến động, khiến kế hoạch dễ trật hướng.

"Chỉ trong 10 năm qua, thị trường chứng khoán Việt Nam đã ít nhất bốn lần sụt giảm mạnh, từ đại dịch Covid-19 năm 2020 đến khủng hoảng tài chính 2022. Gần đây còn có các biến động do chính sách và thuế quan, hay những sự kiện ‘thiên nga đen’ không thể đoán trước", ông Huy nói.

Chính vì vậy, người lập kế hoạch cần chuẩn bị nhiều kịch bản, thậm chí chấp nhận lùi mục tiêu 2-3 năm, hoặc 10 năm trong trường hợp xấu. Đồng thời, mỗi người nên tập trung vào những kênh đầu tư mình am hiểu, linh hoạt chuyển dịch sang tài sản an toàn khi thị trường rủi ro, và nên cân nhắc hợp tác với đơn vị tư vấn tài chính chuyên nghiệp nếu thiếu kinh nghiệm.

Bỏ qua yếu tố sức khỏe và tuổi thọ

Nhiều người khi lập kế hoạch nghỉ hưu sớm thường chỉ tính toán các con số tài chính mà bỏ qua yếu tố sức khỏe và tuổi thọ, trong khi đây là phần có ảnh hưởng trực tiếp đến chất lượng cuộc sống sau nghỉ hưu.

"Bảo hiểm sức khỏe cần được coi là nhu cầu cơ bản, bên cạnh quỹ dự phòng. Nhưng quan trọng hơn là duy trì lối sống lành mạnh, tập luyện đều đặn để kéo dài tuổi thọ lao động và giảm chi phí y tế về sau", ông Võ Văn Huy nhấn mạnh.

Theo chuyên gia, để một kế hoạch nghỉ hưu khả thi cần đảm bảo ba yếu tố: đánh giá đúng năng lực bản thân và chọn mục tiêu phù hợp; cân nhắc cái giá phải đánh đổi giữa sở thích, quan hệ, sức khỏe để kế hoạch bền vững; coi đầu tư là yếu tố quyết định nhưng phải đi cùng quỹ dự phòng và bảo hiểm.

"Nghỉ hưu sớm là ước mơ đẹp, nhưng để đạt được cần sự chuẩn bị nghiêm túc, kiên nhẫn và tầm nhìn dài hạn. Thành công không đến từ việc đầu tư giỏi nhất, mà từ người quản lý rủi ro tốt nhất", ông Huy chia sẻ.

Minh Ngọc