Khi mua những bất động sản đang thế chấp vay ngân hàng thường gặp nhiều rủi ro trong quá trình mua bán nếu bạn không biết cách. Có 3 rủi ro thường gặp nhất cho người mua với bất động sản này.

Rủi ro 1: Mất khoản đặt cọc tiền

4 điều đại kỵ khi mua bất động sản mà bạn nên tránh xa Đọc ngay

Người mua sẽ đặt cọc 1 khoản tiền nhỏ để chủ nhà sẽ tự đi rút sổ đỏ và xóa thế chấp tại ngân hàng. Sau đó hai bên sẽ thực hiện việc mua bán một cách bình thường. Đây là trường hợp mua bán cơ bản và vô cùng dễ dàng. Nhưng nếu chủ nhà không thực hiện việc mua bán với bạn thì bạn có thể mất trắng khoản tiền đã giao cho họ để đi rút sổ đỏ, xóa thế chấp.

Rủi ro 2: Mất/khó đòi khoản tiền lớn đã giao chủ nhà đi rút sổ đỏ, xóa thế chấp

Trường hợp chủ nhà không thể xoay xở được khoản tiền nợ trả cho ngân hàng. Vì vậy họ sẽ yêu cầu người mua đặt cọc số tiền đúng bằng số tiền mà họ đang nợ ngân hàng. Cách này sẽ giúp họ có đủ tiền để rút sổ đỏ ra.

Ở trường hợp này sẽ xảy ra 1 rủi ro là sau khi đặt số tiền đó thì khó biết được chủ nhà có sử dụng số tiền đó để rút sổ ra hay không hay họ sẽ sử dụng vào những việc khác.

Rủi ro 3: Mua dính bất động sản đã bị ngân hàng "phát mã"

Sau khi bạn giao tiền cho chủ nhà đến thanh toán khoản tiền nợ trả cho ngân hàng nhưng bất động sản thế chấp tại ngân hàng đã bị ngân hàng phát mãi để bán thì bạn không thể mua được tài sản đó nữa. Thế nên bạn cần lưu ý rất kỹ trường hợp này vì số tiền đã giao cho chủ nhà rất khó hoặc tốn thời gian để đòi lai.

Phát mã tài sản là:

Tài sản của bạn mang đi thế chấp tại các đơn vị cho vay vốn hoặc ngân hàng đến hết thời hạn vay vốn mà bạn không có khả năng chi trả khoản nợ đó thì ngân hàng hay đơn vị cho vay vốn được quyền công bố và bán tài sản của bạn công khai theo thủ tục do pháp luật quy định để thanh khoản nợ.

Rủi ro 4: Chủ nhà "lật lọng" thay đổi giá bán bất động sản sau khi rút được sổ đỏ về

Trường hợp này tính pháp lý đã đảm bảo nhưng vẫn sẽ có rủi ro mà bạn nên lường trước. Cụ thể, khi bên bán, bên mua và ngân hàng cùng làm việc 3 bên. Bạn gặp ngân hàng trực tiếp và hỏi về gia chủ đang nợ ngân hàng bao nhiêu tiền để nộp và rút sổ đỏ ra. Bên bán và bên mua sẽ cùng nhau đi làm thủ tục xóa chấp và nhận lại sổ đỏ. Thế nhưng sau khi xóa xong thế chấp thì chủ nhà quay ngược lại không bán cho bạn bằng giá đó nữa hoặc chủ nhà không đồng ý các điều khoản mà hai bên đã quy định với nhau từ trước.

Và đây là cách đặc biệt để bạn mua bất động sản thế chấp vay ngân hàng an toàn

Để tránh các rủi ro trên, theo anh Hoàng Anh (đại diện của HaNoi Home - Kênh thông tin mua bán bất động sản tại Hà Nội) chia sẻ, người mua nên tuân thủ các bước sau để có thể mua bán một bất động sản đang được thế chấp cho ngân hàng một cách dễ dàng và an toàn nhất.

Ảnh minh họa.

Bước 1: Trước khi ra ngân hàng, bên bán và bên mua sẽ cùng nhau ra văn phòng công chứng để kí một hợp đồng mua bán treo. Bao gồm các điều khoản hai bên thống nhất với nhau từ trước sau đó ký và điểm chỉ của hai bên, có công chứng của văn phòng công chứng. Phần ngày trong hợp đồng công chứng sẽ được để trống.

Chú ý: Bên trong hợp đồng sẽ có điều khoản cam kết là sau khi rút sổ đỏ và chuyển ra bên công chứng thì sẽ được lấy hợp đồng đó ra.

Bước 2: Bên mua và bên bán sẽ cùng ra ngân hàng để rút sổ đỏ và cùng đi xóa chấp.

Bước 3: Sau khi xóa chấp xong thì người mua sẽ cầm sổ đỏ về văn phòng công chứng để rút hợp đồng mua bán treo và điền ngày vào. Khi đó, chủ nhà sẽ không thể "lật lọng" đối với người mua được nữa.

Cần lưu ý nhất hai điều kiện để mua bán nhà đang được thế chấp cho ngân hàng:

- Thứ nhất: Không được đưa tiền cho chủ nhà bởi vì rất dễ gặp rủi ro và bạn nằm trong tình thế "cầm dao đằng lưỡi".

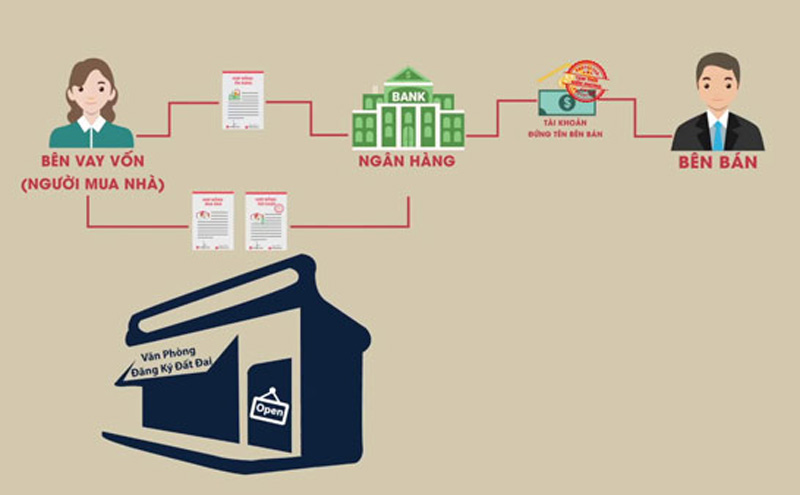

- Thứ hai: Cần thực hiện giao dịch 3 bên gồm bên mua, bên bán, ngân hàng và nhớ phải thực hiện công chứng hợp đồng mua bán treo trước để đảm bảo quyền lợi cho bạn.

"Theo quy định của pháp luật, trong trường hợp nhà đất đã được thế chấp tại ngân hàng và chủ nhà muốn giao dịch thì vẫn có thể thực hiện được nếu có sự hỗ trợ của ngân hàng. Tuy nhiên, người bán, người mua và ngân hàng sẽ ký một hợp đồng thỏa thuận 3 bên. Theo đó, bên mua phải nộp một khoản tiền vào tài khoản của ngân hàng (mà bên bán đang nợ). Khi ra công chứng mua bán nhà, ngân hàng sẽ thu hồi khoản mà bên bán đang nợ và trả lại phần còn dư cùng giấy tờ nhà đất đang cầm cố", anh Hoàng Anh chia sẻ.

Ảnh minh họa.

Tuy nhiên không phải ai cũng nắm rõ và tuân thủ đúng quy trình trên. Nhiều người biết rõ giao dịch không được pháp luật bảo vệ, tiềm ẩn rủi ro cao, song vẫn liều vì hy vọng mua được tài sản giá rẻ. Nhiều trường hợp phải ngậm "quả đắng" do bị bên bán lật lọng không giữ lời hứa, từ chối ký hợp đồng như thỏa thuận trước đó hoặc đòi phí giao dịch cao hơn mức thỏa thuận, thậm chí hơn giá thị trường.

Có trường hợp, chủ tài sản đồng ý bán, thực hiện xong giao dịch nhưng lại phát sinh bên thứ ba liên quan hoặc tài sản đã bị cơ quan chức năng kê biên, phong tỏa trong vụ án khác không thể bán được. Cá biệt, có trường hợp bên bán cấu kết với nhân viên ngân hàng để trục lợi từ người mua.

Vì vậy, để hạn chế rủi ro, trước khi quyết định mua nhà đất đang thế chấp ngân hàng, người mua cần tìm hiểu kỹ nguồn gốc tài sản, thông tin về người sở hữu. Nếu phát hiện bất kỳ dấu hiệu nào không an toàn thì nên dừng lại, đừng ham rẻ để "tiền mất tật mang".

Thông tin bài viết được tư vấn từ đơn vị HaNoi Home.