Những ngày gần đây, mạng xã hội lan truyền một bài đăng ẩn danh về bảng chi tiêu của một gia đình có thu nhập khoảng 90 triệu đồng/tháng, nhưng tháng nào cũng rơi vào tình trạng âm tiền, phải dùng thẻ tín dụng để bù chi tiêu, thậm chí vay mượn từ 20–30 triệu đồng mỗi tháng.

Câu chuyện nhanh chóng thu hút sự chú ý, không phải vì mức thu nhập thấp, mà bởi nó phản ánh một thực tế khiến nhiều người giật mình: Kiếm được tiền chưa chắc đã đủ sống, nếu cấu trúc chi tiêu vượt quá khả năng chịu đựng của gia đình.

Bức tranh tài chính nhìn từ những con số

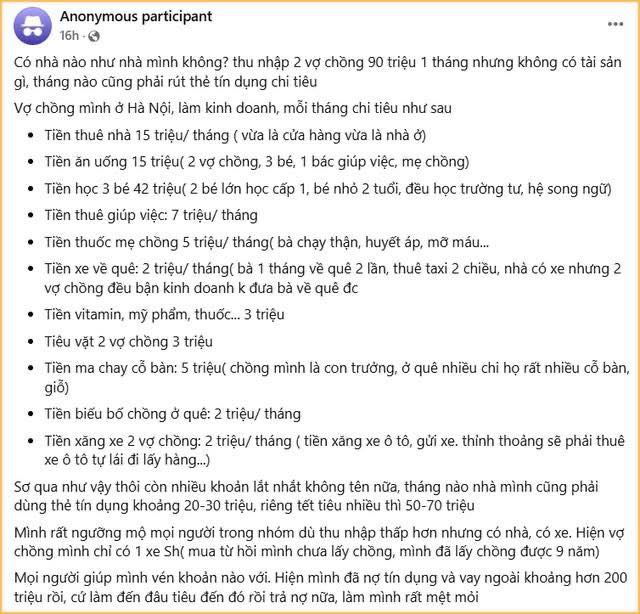

Theo bài đăng, thu nhập của hai vợ chồng đạt khoảng 90 triệu đồng/tháng, song không có tài sản tích lũy đáng kể. Các khoản chi cố định hàng tháng được liệt kê khá chi tiết, bao gồm:

Bảng chi tiêu hết hồn của 1 gia đình nhiều gánh nặng

Tiền nhà (vừa ở vừa làm cửa hàng): 15 triệu đồng

Tiền ăn uống cho cả gia đình: 15 triệu đồng

Học phí cho 3 con: 24 triệu đồng

Tiền giúp việc: 7 triệu đồng

Tiền thuốc men cho mẹ chồng: 5 triệu đồng

Chi phí xe cộ, đi lại, vận chuyển: khoảng 5 triệu đồng

Vitamin, mỹ phẩm, thuốc thang khác: 3 triệu đồng

Chi tiêu cá nhân của hai vợ chồng: 3 triệu đồng

Ma chay, cỗ bàn ở quê chồng: 5 triệu đồng

Biếu bố chồng: 2 triệu đồng

Tổng chi tiêu cố định đã lên tới khoảng 84 triệu đồng/tháng, chưa kể các khoản phát sinh, hiếu hỉ đột xuất hay rủi ro y tế.

Trong bối cảnh đó, việc gia đình thường xuyên phải dùng thẻ tín dụng để chi tiêu, thậm chí âm thêm hàng chục triệu đồng mỗi tháng, là điều không quá khó hiểu.

Không phải chi sai, mà là chi quá tải

Điều đáng nói là, nhìn vào từng khoản chi, không khoản nào thực sự "sai" hay vô lý. Vấn đề nằm ở chỗ, một gia đình nhỏ đang phải cùng lúc gánh quá nhiều vai trò.

Thứ nhất, gia đình hạt nhân đang gánh chi phí của gia đình mở rộng. Ngoài việc nuôi dạy con cái, ngân sách hàng tháng còn bao gồm chi phí sinh hoạt, thuốc men cho mẹ chồng, cùng các khoản cỗ bàn, ma chay ở quê. Những khoản này mang tính trách nhiệm và tình cảm, nhưng khi không có giới hạn rõ ràng, chúng dễ trở thành gánh nặng kéo dài.

Thứ hai, chi phí giáo dục cho ba con chiếm tỷ trọng rất lớn. Với 24 triệu đồng mỗi tháng, đây là khoản đầu tư nghiêm túc cho tương lai con cái, song cũng khiến ngân sách gia đình gần như không còn dư địa để thở.

Thứ ba, việc vừa nuôi con nhỏ, vừa chăm người già, lại thuê giúp việc khiến gia đình rơi vào trạng thái "một nhà ba nhiệm vụ". Khi không có quỹ dự phòng, chỉ một biến cố nhỏ cũng đủ khiến tài chính chao đảo.

Ảnh minh họa

Cái bẫy chi tiêu vô hình và ranh giới thực sự trong hôn nhân

Một chi tiết khiến nhiều người lo ngại là việc thẻ tín dụng được sử dụng thường xuyên để bù chi tiêu sinh hoạt. Khi thẻ không còn là công cụ dự phòng mà trở thành nguồn tiền hàng tháng, điều đó cho thấy thu nhập hiện tại không còn phù hợp với mức sống đã thiết lập.

Về lâu dài, việc chi tiêu bằng tiền của tương lai sẽ tạo ra áp lực kép: nợ tăng, trong khi khả năng tích lũy ngày càng giảm.

Từ câu chuyện này, có thể thấy vấn đề cốt lõi không nằm ở việc kiếm ít hay nhiều tiền, mà ở cách phân bổ và giới hạn trách nhiệm tài chính.

Nhiều ý kiến cho rằng, gia đình cần:

1. Tách bạch rõ ràng ngân sách cho gia đình nhỏ và phần hỗ trợ gia đình lớn, đặt ra mức trần phù hợp với khả năng.

2. Rà soát lại các khoản chi lớn, đặc biệt là giáo dục, để tìm phương án cân bằng hơn trong giai đoạn tài chính chưa ổn định.

3. Hạn chế tối đa việc dùng thẻ tín dụng cho chi tiêu thường xuyên, từng bước đưa dòng tiền về trạng thái an toàn.

Câu chuyện thu hút sự quan tâm không phải vì nó hiếm gặp, mà vì nhiều gia đình trẻ nhìn thấy chính mình trong đó. Hôn nhân không chỉ là chung sống, mà còn là chung trách nhiệm và ranh giới tài chính.

Kiếm được tiền đã khó. Giữ được tiền và giữ được sự bình yên trong gia đình còn khó hơn. Và đôi khi, điều cần thiết không phải là kiếm thêm bao nhiêu, mà là dám nhìn thẳng vào thực tế để điều chỉnh cách sống cho phù hợp với khả năng của mình.