Đến hiện tại, làn sóng tăng giá chung cư đã và đang có những tác động rõ rệt đến các phân khúc bất động sản còn lại. Đặc biệt, với phân khúc biệt thự, liền kề, shophouse dù không phải là phân khúc được nhiều người ưa chuộng nhưng cũng đang có xu hướng tăng trở lại sau một thời gian nằm im.

Số căn bán được riêng trong quý 1 đã đạt 52% tổng số giao dịch của cả năm 2023. (Nguồn Savills)

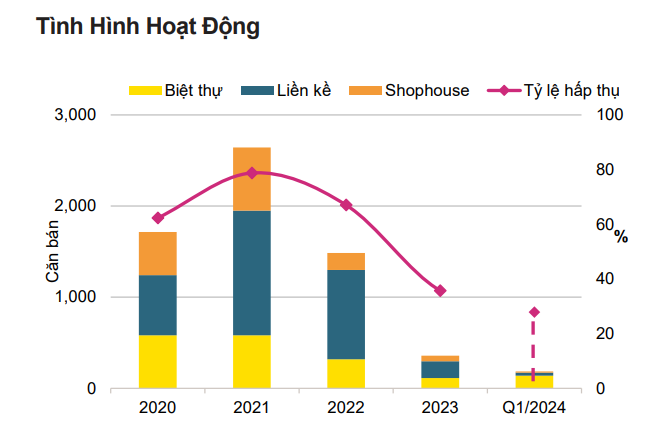

Theo Báo cáo thị trường bất động sản Hà Nội quý 1/2024 của Savills, nguồn cung mới đạt 93 căn, tăng 7% theo quý và 221% theo năm, bao gồm 50 căn biệt thự tại dự án hiện hữu Solasta Mansion tại Hà Đông, và 43 căn shophouses từ dự án mới Him Lam Thường Tín.

Nguồn cung sơ cấp đạt 665 căn từ 16 dự án, giảm 6% theo quý và 12% theo năm sau khi một dự án ở Đông Anh bị thành phố thu hồi. Biệt thự là loại hình chiếm ưu thế với 41% nguồn cung sơ cấp do có các căn mới tại dự án Solasta Mansion.

Đặc biệt, số lượng giao dịch trong quý 1/2024 tăng 189% theo quý và 110% theo năm, đạt 185 căn. Con số này đã đạt 52% tổng số giao dịch của cả năm 2023. Cùng với đó, 63% nguồn cung mới đã được hấp thụ trong quý.

72% tổng số giao dịch trong quý được ghi nhận ở quận Hà Đông, nơi sẽ có tuyến đường Lê Quang Đạo kéo dài kết nối 2 quận Nam Từ Liêm và Hà Đông dự kiến hoàn thành trong quý 2/2024.

Thông tin về giá bán, giá sơ cấp của biệt thự đã tăng 3% theo quý lên 164 triệu VNĐ/m2 đất do nguồn cung mới gia nhập trong quý 1/2024. Liền kề giảm 1% theo quý xuống 192 triệu VNĐ/m2 đất, trong khi shophouse giảm 15% theo quý xuống 279 triệu VNĐ/m2 đất chủ yếu do nguồn cung mới giá thấp tại huyện Thường Tín.

Savills nhận định, giá bán sơ cấp vẫn duy trì ở mức cao sẽ tiếp tục đem nguồn cầu tới thị trường thứ cấp. Giá bán thứ cấp biệt thự và shophouse theo m2 đất đã tăng 14% theo năm trong khi nhà liền kề tăng 20% theo năm. Dù ghi nhận mức tăng cao, nhưng giá thứ cấp theo căn vẫn thấp hơn giá sơ cấp 11%.

Đánh giá về triển vọng phân khúc này, chuyên gia của Savills cho biết, tới cuối năm 2024, 2.977 căn từ 13 dự án dự kiến sẽ gia nhập thị trường. Đông Anh chiếm tỷ trọng lớn nhất với 34% nguồn cung tương lai với một đại dự án, theo sau là Hà Đông với 19% và Hoài Đức với 16%.

“Nguồn cung vẫn đang thấp. Các thông số đều đang ở mức thấp. Đây là cơ hội phù hợp cho các nguồn cung mới với mức giá hợp lý. Các luật liên quan tới bất động sản được thông qua, các dự án cơ sở hạ tầng giao thông tiếp tục được cải thiện, các đại dự án sắp gia nhập thị trường cùng với niềm tin người mua dần quay trở lại đem lại tính hiệu lạc quan cho thị trường bất động sản Hà Nội trong năm nay”, ông Matthew Powell Giám Đốc, Savills Hà Nội nhận định.