Đó là tâm sự của anh Quân (35 tuổi, Hà Nội) làm IT, lương ổn định, là người phụ trách chi tiêu chính trong nhà từ ngày nghỉ sinh.

Cú sốc dễ chịu

Tôi vẫn nghĩ mình là "tay hòm chìa khoá" trong nhà. Từ khi vợ tôi sinh con thứ hai, cô ấy nghỉ làm, ở nhà trông con và nhận sửa chữa quần áo cho người dân ở chung cư, mỗi tháng chỉ thu về khoảng 2–3 triệu. Tiền ấy tôi luôn nghĩ là vợ để tiêu vặt hoặc phụ chút vào điện nước.

Cho đến một buổi tối, tôi ngồi kiểm kê lại sổ sách, tính chuyện gửi tiết kiệm phòng khi con ốm đau. Tôi bảo: "Anh định gửi 1 sổ tiết kiệm kiểu góp mỗi tháng, dư tí nào mình lại gửi vào, em thấy hợp lý không?"

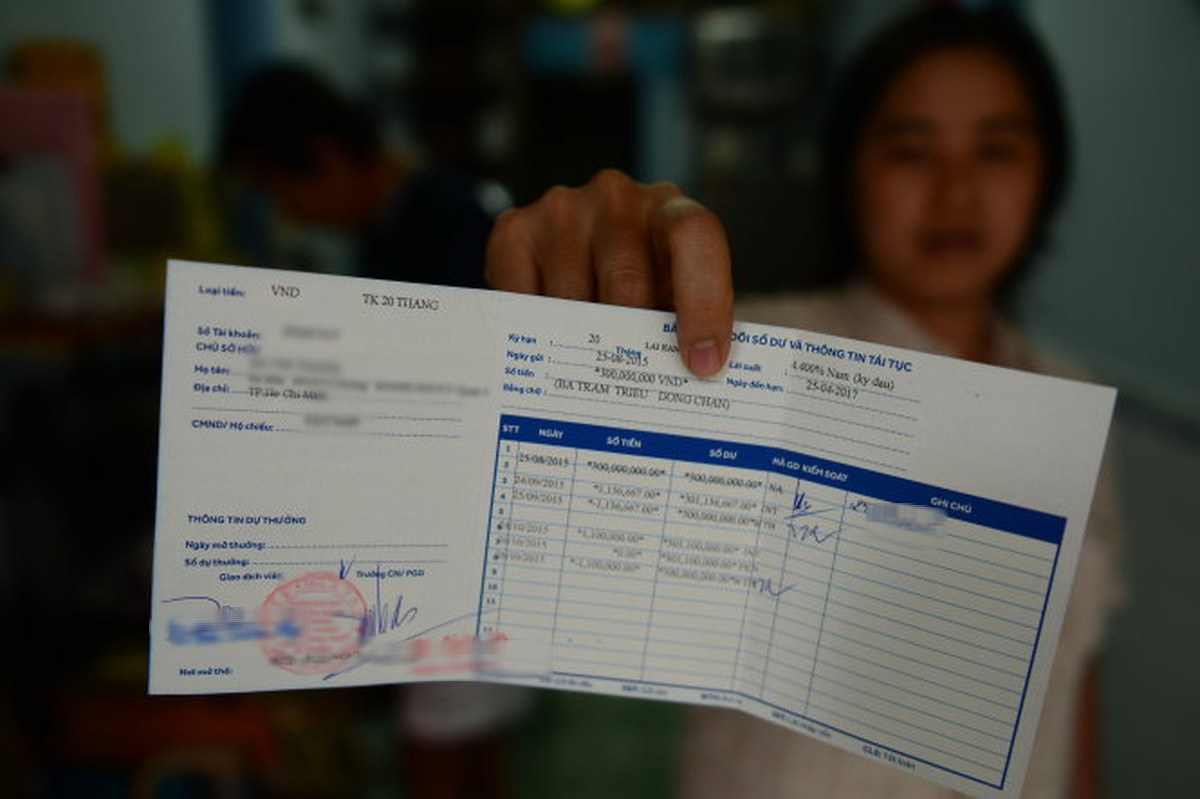

Cô ấy chỉ cười, rồi mở điện thoại, vào app ngân hàng chìa cho tôi nhìn sổ tiền gửi góp có kỳ hạn "Easy Savings". Tôi nhìn mà sững người: 90 triệu đồng, sổ tiết kiệm đứng tên cô ấy, lập từ cách đây hơn một năm.

Tôi ngớ người: "Ơ, sao nhiều thế? Em để dành từ đâu ra?".

Ảnh minh họa

Cô ấy vẫn điềm đạm: "Toàn sửa quần áo của em đấy anh ạ. Tuy mỗi đơn chỉ từ 10k đến 100k nhưng chăm chỉ "năng nhặt chặt bị" mà, em không tiêu linh tinh lại được mọi người trên nhóm cư dân review tốt. Cứ gom đều đặn, gửi app tiết kiệm từng đợt. Em đặt mục tiêu mỗi tháng gửi được ít nhất 5 triệu. À với lại đợt này em còn nhận may quần áo vì nhiều bạn thích mẫu thiết kế của em, may cả bộ công sẽ cao hơn tiền sửa nên thu nhập tăng lên".

Tôi chợt nhận ra, mình là người kiếm nhiều tiền hơn nhưng chưa chắc là người quản lý tài chính tốt hơn.

Lời khuyên của vợ

Tôi hỏi vợ: "Sao em tiết kiệm được nhiều vậy? Dùng app hay có bí quyết gì à?

Cô ấy cười, rồi ngồi nói chuyện thẳng thắn với tôi: "Tiết kiệm là thói quen! Em không đợi có dư mới tiết kiệm. Ngay từ đầu, cứ nhận được tiền là em chuyển 20% vào tài khoản phụ. Tiền ấy coi như không tồn tại, không tiêu đến".

Tôi học được điều này: Tiết kiệm hiệu quả không cần lương cao, chỉ cần ưu tiên trước. Giống như trả tiền "hợp đồng tương lai với chính mình".

Cô ấy nói: "Em mở tài khoản phụ ở Cake để tiết kiệm riêng. Chứ nếu gom hết vào tài khoản chung, dễ tiêu chung mà không kiểm soát được. Có khoản riêng, em cảm thấy mình cũng có giá trị, có trách nhiệm, chứ không phải 'ăn bám'.

Tôi thấy rõ: Tự chủ tài chính giúp bạn đời tự tin, bình đẳng và giảm áp lực vô hình trong hôn nhân.

Cô ấy chía sẻ: "Em ghi sổ mỗi đơn hàng, cộng lãi lại cuối tuần. Trước khi tiêu gì, để trong giỏ hàng 2 ngày. Nếu sau 48 tiếng vẫn thấy cần thì mới mua".

Tôi học được: Chi tiêu có kế hoạch tốt hơn tiêu vì cảm xúc. Điều này rất thật, cảm xúc là kẻ thù của ví tiền.

Cô ấy rất tôn trọng chồng trong chuyện tài chính: "Em không giấu nhưng cũng không nói hết, vì sợ anh thấy áp lực. Giờ anh biết rồi thì mình cùng nhau bàn, lên kế hoạch rõ ràng. Kể cả khoản thu nhỏ cũng nên có vai trò trong kế hoạch lớn".

Bài học cuối cùng: Tài chính vợ chồng không nên giấu giếm nhưng cũng phải có ranh giới mềm mại để cả hai cảm thấy an toàn.

Ảnh minh họa

Tổng kết của tôi: Giàu không nằm ở tiền, mà ở cách nghĩ

Tôi từng nghĩ: "Ở nhà chăm con thì lấy đâu ra tích luỹ?". Giờ tôi thấy mình quá sai. Người giỏi tài chính không phải người kiếm nhiều, mà là người biết tích luỹ, biết chọn thời điểm tiêu và biết chia sẻ.

Hôn nhân bền vững không cần chồng giàu, vợ giỏi chỉ cần hai người biết đặt kế hoạch cho từng đồng họ kiếm được.

Gợi ý công cụ vợ tôi đang dùng mà tôi bắt đầu học theo:

Cake by VPBank: Mở nhiều tài khoản tiết kiệm, đặt tên rõ mục tiêu.

MoneyLover hoặc Sổ Thu Chi: Theo dõi từng đơn hàng, ghi rõ lãi.

MoMo/ZaloPay: Dùng để tách tiền tiết kiệm khỏi tài khoản chính, tránh tiêu nhầm.

Nếu bạn là người chồng đang nghĩ vợ ở nhà thì không cần lo tài chính hãy hỏi cô ấy một lần. Có thể bạn sẽ bất ngờ như tôi!