Kết hôn năm 2023, vợ chồng Thu (28 tuổi, TP.HCM) quyết định mua một căn hộ chung cư trị giá 2,2 tỷ đồng để ổn định cuộc sống. Sau khi dành dụm và trả trước một phần, hai vợ chồng vay ngân hàng 1 tỷ đồng để hoàn tất việc mua nhà. Đến nay, sau một năm sinh sống, câu chuyện quản lý tài chính, đặc biệt là bài toán trả nợ - tiết kiệm - đầu tư, luôn là chủ đề được vợ chồng cô cân nhắc kỹ lưỡng.

Bài toán tài chính sau một năm mua nhà

Theo Thu chia sẻ, khoản vay ngân hàng của gia đình được ưu đãi với lãi suất 5,8%/năm trong 2 năm đầu (khu chung cư của cô liên kết với một ngân hàng và được hưởng lãi suất như vậy trong 2 năm đầu).

Sau 6 tháng, nhờ chi tiêu hợp lý, vợ chồng cô để ra được 27 triệu đồng. Dù không phải số tiền quá lớn, nhưng cả hai đều băn khoăn: Nên dùng để trả bớt nợ, gửi tiết kiệm hay đầu tư vàng?

"Chúng mình mới kết hôn, kinh tế chưa thực sự dư dả, nên đồng tiền tích lũy được phải cân nhắc sử dụng sao cho hợp lý nhất" - Thu tâm sự.

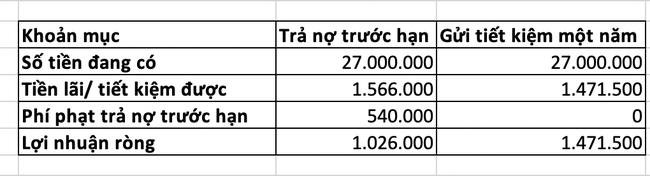

Phương án 1: Trả bớt nợ ngân hàng

Nếu dùng 27 triệu đồng để trả nợ trước hạn, số tiền lãi được giảm trong một năm sẽ khoảng 1,56 triệu đồng. Tuy nhiên, ngân hàng áp phí phạt trả trước hạn 2%, tương đương 540 nghìn đồng. Sau khi trừ phí phạt, theo như vợ chồng Thu tính toán, thì số tiền lãi còn lại vào khoảng 1,026 triệu đồng.

"So với công sức bỏ ra, phương án này gần như không đem lại nhiều lợi ích. Thậm chí, nếu chưa tính toán kỹ, có khi còn thiệt," - Thu cho biết.

Phương án 2: Gửi tiết kiệm kỳ hạn một năm

Trong khi đó, lãi suất tiết kiệm cùng thời điểm ở mức 5,45%/năm. Nếu gửi ngân hàng, khoản 27 triệu đồng sẽ sinh lời khoảng 1,47 triệu đồng, cao hơn phương án trả nợ trước khoảng 445 nghìn đồng.

Đây là lựa chọn an toàn, ít rủi ro, lại giúp gia đình duy trì một khoản dự phòng nhất định.

Từ trải nghiệm của mình, Thu rút ra một lưu ý quan trọng: "Không nên trả tất tay nợ ngân hàng trong 1-2 năm đầu vay, vì khi đó lãi suất đang ở mức ưu đãi thấp. Nếu có tiền dư, nên cân nhắc gửi tiết kiệm hoặc đầu tư để đồng vốn sinh lời tốt hơn".

Phương án 3: Đầu tư vàng

Ngoài hai cách trên, vợ chồng Thu còn cân nhắc việc mua vàng. Dù giá vàng có rất nhiều biến động, cả hai quan niệm rằng việc tích lũy bằng vàng vừa giúp bảo toàn giá trị đồng tiền, vừa có cơ hội sinh lời trong tương lai.

Quan điểm của đôi vợ chồng trẻ cũng khá rõ ràng: Thay vì vội vàng trả nợ, họ lựa chọn "làm cho tiền đẻ ra tiền", đồng thời tập trung tăng thu nhập chính. "Được bao nhiêu thì hay bấy nhiêu" - Thu chia sẻ.

Góc nhìn phân tích khái quát

Cách tính toán của vợ chồng Thu cho thấy hai bạn có tư duy quản lý tiền khá rõ ràng: không chỉ dừng lại ở việc trả nợ mà còn cân nhắc tới khả năng sinh lời của đồng vốn. Đây là điểm tích cực bởi nhiều gia đình trẻ thường nôn nóng trả nợ sớm mà chưa tính đến chi phí cơ hội.

1. Về phương án trả nợ trước hạn: Trong 1-2 năm đầu, lãi suất vay ưu đãi thấp, cộng thêm phí phạt trả trước, việc tất toán một phần khoản vay không mang lại lợi ích đáng kể. Chỉ khi bước sang giai đoạn lãi suất thả nổi (thường cao hơn), phương án trả bớt nợ mới trở nên hợp lý.

2. Về phương án gửi tiết kiệm: Gửi tiết kiệm an toàn và có tính thanh khoản tốt. Đây cũng là kênh dự phòng cho những tình huống khẩn cấp, nhất là với gia đình trẻ chưa có quỹ dự phòng rủi ro đủ lớn. Tuy nhiên, lãi suất tiết kiệm thường không so được với tốc độ lạm phát, nên nếu chỉ trông chờ vào hình thức này thì giá trị tài sản sẽ khó tăng trưởng mạnh.

3. Về phương án mua vàng: Mua vàng là cách bảo toàn giá trị tài sản phổ biến, đặc biệt trong bối cảnh kinh tế giá vàng có nhiều biến động. Tuy nhiên, vàng có đặc điểm lên xuống thất thường trong ngắn hạn. Nếu gia đình có tầm nhìn trung và dài hạn (từ 3-5 năm trở lên), đây có thể là kênh tích lũy hiệu quả. Nhưng nếu cần xoay vòng vốn nhanh, thì vàng lại không phải lựa chọn tối ưu.

4. Phương án bổ sung: Gia đình có thể chia nhỏ khoản tiết kiệm. Ví dụ:

* 50% gửi tiết kiệm để vừa sinh lãi, vừa dự phòng rủi ro.

* 30% dành cho đầu tư vàng.

* 20% giữ dạng tiền mặt để ứng phó những tình huống bất ngờ.

Cách kết hợp này giúp vừa đảm bảo an toàn, vừa mở rộng cơ hội sinh lời. Tuy nhiên cách nào thì cũng cần hai vợ chồng hoạch định cẩn thận, liệt kê rõ ràng từng khoản để có thể kiểm soát cụ thể dòng tiền mình đang có.