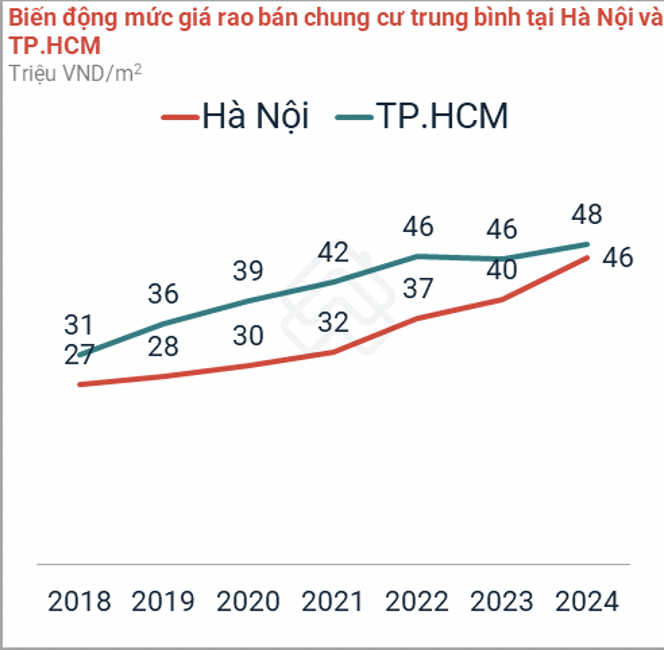

Theo báo cáo thị trường bất động sản quý I/2024 của Công ty PropertyGuru Việt Nam, sau 6 năm, tốc độ tăng giá trung bình của chung cư ở Hà Nội lên đến 70%. Cụ thể, chung cư ở Hà Nội có giá trung bình 46 triệu đồng/m2, trong khi giá chung cư TP.HCM là 48 triệu đồng/m2.

Thời điểm đầu năm 2018, giá rao bán chung cư Hà Nội và TP.HCM mới chỉ là 27 và 31 triệu đồng/m2.

Giá nhà Hà Nội và TP.HCM tăng liên tục qua các năm. (Nguồn: PropertyGuru Việt Nam).

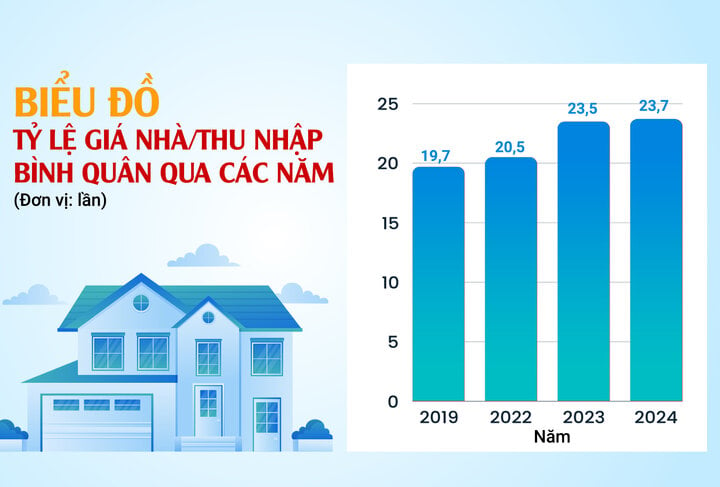

Giá nhà gấp gần 24 lần thu nhập

Báo cáo mới nhất của Numbeo.com (một website chuyên thống kê về chỉ số mức sống tại các thành phố và quốc gia trên thế giới thông qua các cuộc khảo sát) cho thấy giá nhà trung bình tại Việt Nam năm 2024 gấp gần 24 lần thu nhập trung bình một năm của hộ gia đình.

Đồ họa: Huy Mạnh. (Nguồn: Numbeo)

Tại TP.HCM, theo bà Giang Huỳnh - Phó Giám đốc bộ phận nghiên cứu & S22M, Savills TP.HCM - giá căn hộ hiện gấp khoảng 30 lần so với mức thu nhập trung bình của người dân thành phố.

Cụ thể, thu nhập trung bình của một hộ gia đình ở TP.HCM chỉ khoảng 15 triệu đồng/tháng. Trong khi giá căn hộ trung bình ở một dự án mới hiện nay là 5,5 - 6 tỷ đồng. Người dân nếu có khả năng tiết kiệm 40 - 50%/tháng thì vài chục năm mới có thể mua được nhà, trong trường hợp không sử dụng tín dụng hoặc không có nguồn trợ giúp từ người thân.

“ Sẽ rất khó để một hộ gia đình dựa trên thu nhập thuần túy, thu nhập trung bình mua được nhà tại TP.HCM vào thời điểm này. Phải có thu nhập khá cao, cũng như có sự hỗ trợ từ các đòn bẩy tài chính mới có thể mua được một căn hộ trung bình ”, bà Giang nói.

Nhiều nghiên cứu cũng cho thấy, qua các năm, mức tăng trưởng giá nhà đang cao hơn rất nhiều so với tăng trưởng thu nhập của người dân. Theo báo cáo của Savills Việt Nam, Hà Nội đang phấn đấu có thu nhập bình quân đầu người năm 2023 đạt 150 triệu đồng/người/năm, xét về tương quan so với 2019, mức tăng trưởng trung bình thu nhập là 6%/năm.

Trong khi đó, mức tăng trưởng giá căn hộ từ năm 2019 đến nửa đầu năm 2023 lên đến 13%/năm.

“ Con số này chứng tỏ sự tăng trưởng thu nhập bình quân đầu người tại Hà Nội đang thấp hơn gần một nửa so với mức tăng trưởng giá căn hộ ”, bà Đỗ Thu Hằng, Giám đốc cấp cao, Bộ phận Tư vấn và Nghiên cứu, Savills Hà Nội nhận định.

Bà Hằng khuyến cáo, việc sở hữu nhà của người dân sẽ còn khó khăn hơn nữa nếu khoảng cách này được nới rộng.

TS Lê Xuân Nghĩa, chuyên gia tài chính - ngân hàng cũng từng đưa ra dẫn chứng về sự chênh lệch quá lớn giữa giá nhà và thu nhập của người dân.

Cụ thể, một lao động ở độ tuổi 30 trở xuống có mức thu nhập trung bình khoảng 15 triệu đồng/tháng, trừ khoản sinh hoạt phí ở những đô thị lớn như TP.HCM hay Hà Nội thì còn dư khoảng 6 triệu đồng, như vậy cần ít nhất 20 năm mới tích cóp được 1,5 tỷ đồng. Với mức thu nhập 20 - 30 triệu đồng/tháng, muốn mua được một căn hộ 1,5 tỷ đồng cũng phải tích cóp trong 10 - 15 năm.

Còn theo Công ty PropertyGuru Việt Nam, giá rao bán trung bình các loại hình nhà ở Hà Nội đạt 22,8 tỷ đồng/căn với nhà mặt phố; 17,8 tỷ đồng/căn với biệt thự; 6,3 tỷ đồng/căn với nhà riêng và 3,1 tỷ đồng/căn đối với chung cư. Trong khi đó, ước tính thu nhập bình quân của người lao động ở Hà Nội năm 2023 là 135 triệu đồng/năm.

Như vậy, để sở hữu một căn nhà mặt phố tại Hà Nội, người dân cần "cày cuốc" 169 năm, muốn sở hữu nhà riêng thì cần 132 năm, còn mua căn hộ chung cư mất 23 năm (với giả thiết người lao động dùng toàn bộ thu nhập để mua nhà).

Vì sao giá nhà chỉ tăng không giảm?

Theo các chuyên gia, giá nhà tăng do nhu cầu cao, trong khi nguồn cung khan hiếm. Lý giải về nguồn cung hạn chế, Bộ Xây dựng cho biết, hiện nhiều dự án bất động sản gặp nhiều khó khăn trong triển khai thực hiện (phải tạm dừng, giãn, hoãn tiến độ, khó khăn trong tiếp cận nguồn vốn vay tín dụng, phát hành trái phiếu và huy động vốn).

Giá nhà tăng liên tục do nguồn cung khan hiếm và chi phí xây dựng cao. (Ảnh: Công Hiếu).

Một nguyên nhân nữa theo ông Giang Anh Tuấn, Giám đốc sàn bất động sản Tuấn Anh, là do giá bất động sản phụ thuộc vào nhiều yếu tố như giá đất, chi phí xây dựng, tính pháp lý...Những yếu tố này nếu tác động cùng lúc sẽ khiến doanh nghiệp không dễ giảm giá nhà.

Cụ thể, đối với một dự án bất động sản, chi phí về đất là một trong những chi phí đầu vào quan trọng ảnh hưởng đến giá thành đầu ra. Bình quân tại các khu vực đô thị, tiền sử dụng đất chiếm khoảng trên dưới 10% giá thành căn hộ nhà chung cư, 20-30% giá thành nhà liền kề thấp tầng và khoảng 50% giá thành biệt thự.

Trong những năm gần đây, giá đất tăng 15 - 30%, đẩy giá nhà cũng đội lên 2 - 8%.

Không chỉ giá đất, các nguyên vật liệu xây dựng như sắt, thép, cát...cũng đồng loạt tăng mạnh. Đơn cử, giá sắt, thép tăng khoảng 15 - 20%, trong khi chi phí nguyên vật liệu chiếm 65-70% giá trị dự toán xây dựng công trình.

Ngoài ra, chi phí để triển khai dự án cũng bị đội lên vì những vấn đề về pháp lý còn nhiều vướng mắc làm thời gian thi công kéo dài. Ông Tuấn cho biết, có những dự án mất tới 4 -5 năm mới có thể hoàn thiện thủ tục pháp lý.

Ông Tuấn dẫn giải thêm, nếu doanh nghiệp mua một lô đất 500 tỷ đồng thì mỗi năm mất 10% chi phí lãi vay, tức 50 tỷ đồng. Chi phí này doanh nghiệp buộc phải cộng vào giá.

Đồng tình với ý kiến trên, ông Trần Khánh Quang, Tổng Giám đốc Công ty BĐS Việt An Hòa, cho rằng một rào cản lớn khiến giá bất động sản khó giảm là chi phí đầu tư đã quá cao. " Trong cơ cấu giá thành dự án hiện nay, chi phí xây dựng tăng gần gấp đôi so với 4-5 năm trước, từ 7-7,5 triệu đồng/m3 hiện tăng lên hơn 12 triệu đồng/m2 ”, ông Quang cho hay.

Còn theo TS Nguyễn Duy Phương, Giám đốc đầu tư DGCapital, khi triển khai một dự án thì chủ đầu tư đã thế chấp cả đất và tài sản hình thành trong tương lai để vay vốn ngân hàng. Việc giảm giá bán sẽ ảnh hưởng đến giá trị tài sản bảo đảm tại ngân hàng.

Theo các chuyên gia, muốn ghìm cương giá nhà, cách tốt nhất là phải tăng nguồn cung.

Theo chuyên gia, cần tăng nguồn cung để hạ giá nhà. (Ảnh minh họa: Minh Đức)

Để làm được điều này, theo ông Lê Hoàng Châu - Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) - cần thực hiện hai bước quan trọng. Đầu tiên là loại bỏ vướng mắc pháp lý liên quan đến các dự án nhằm đảm bảo rằng các dự án này có thể được triển khai và xây dựng.

Thứ hai là cần giải quyết "bài toán" tín dụng và kích thích dòng tiền qua việc thúc đẩy các chính sách hướng đến người có nhu cầu mua nhà ở thực và giúp doanh nghiệp phát triển các dự án phù hợp với nhu cầu này. Ví dụ cần giải quyết các khó khăn để xây dựng nhà ở xã hội và nhà ở thương mại giá phải chăng, từ đó tăng nguồn cung.

Còn theo ông Nguyễn Quốc Anh, Phó Tổng Giám đốc PropertyGuru Việt Nam, cần đẩy mạnh xây dựng và nâng cấp hệ thống giao thông công cộng, bao gồm các tuyến metro. Việc di chuyển thuận tiện sẽ thúc đẩy người dân dịch chuyển ra ngoài trung tâm, giảm áp lực nhu cầu nhà ở trong khu vực nội đô.