Ứng dụng ngân hàng từng chỉ đóng vai trò đơn giản là nơi kiểm tra số dư, chuyển khoản hoặc thanh toán hóa đơn. Nhưng trong vài năm gần đây, bức tranh này đã thay đổi mạnh mẽ. Những cái tên như MB Bank, Techcombank, Vietcombank, TNEX, Nam A Bank, VIB, Timo... đang dần biến ứng dụng ngân hàng thành những "super app tài chính" với hệ sinh thái khép kín. Các tính năng như quản lý chi tiêu, lập ngân sách, nhắc nhở tiết kiệm hay phân tích thói quen tài chính đã được tích hợp trực tiếp, mở ra một cuộc chơi hoàn toàn mới.

Sự thay đổi này đặt ra câu hỏi quan trọng: liệu những ứng dụng quản lý chi tiêu độc lập như Money Lover, Sổ Thu Chi... có còn đủ sức tồn tại khi ngân hàng đã bước vào sân chơi này?

Người dùng gắn bó với ngân hàng số nhiều hơn bao giờ hết

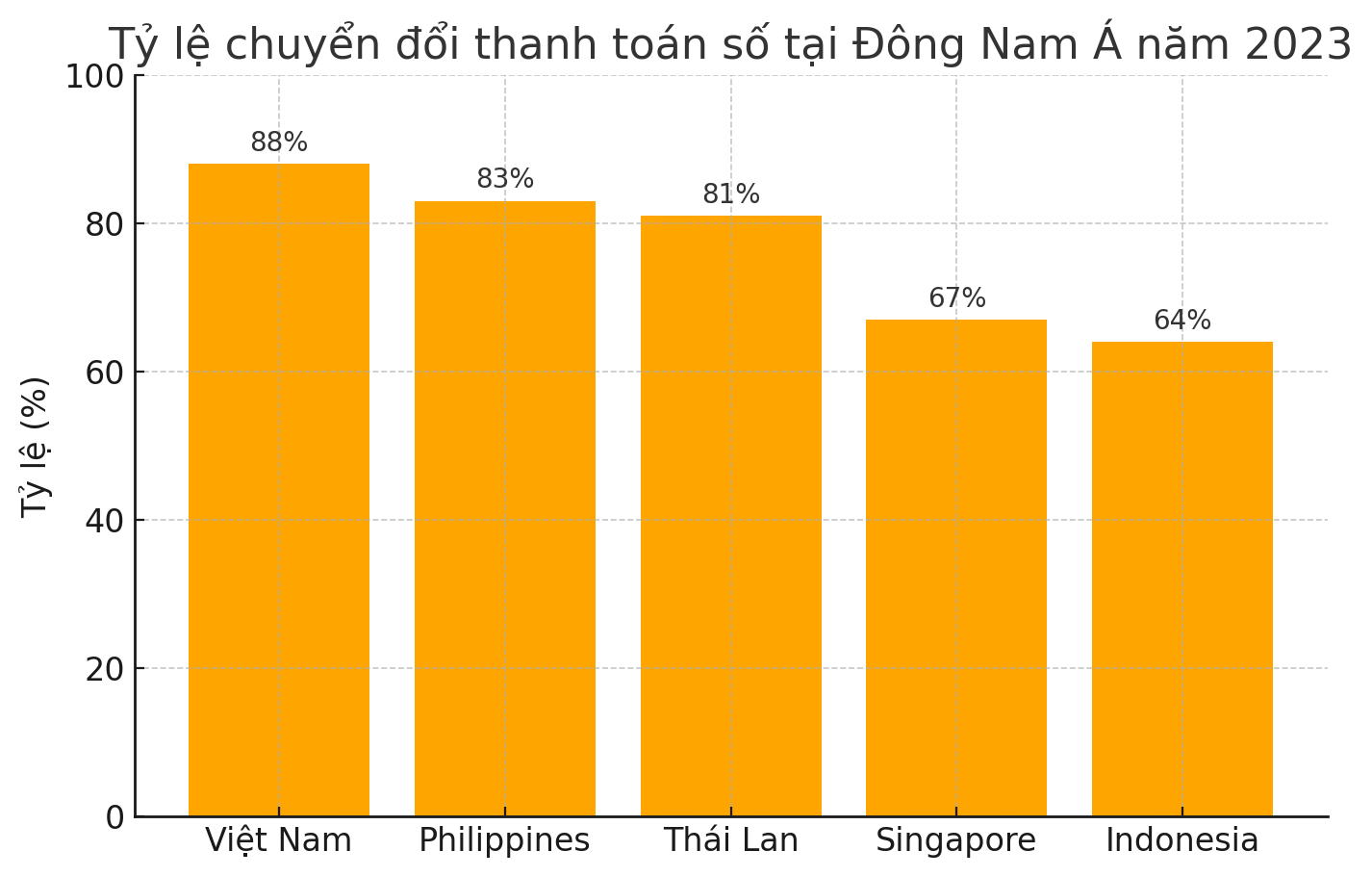

Theo báo cáo thống kê của Visa năm 2023, Việt Nam dẫn đầu chuyển đổi thanh toán số ở Đông Nam Á, với tỷ lệ 88% người tiêu dùng không dùng tiền mặt khi thực hiện giao dịch. Tỷ lệ giao dịch trực tuyến của ngành ngân hàng tại Việt Nam lên tới 90%. MB Bank là một trong những ví dụ khi năm 2023 ngân hàng này ghi nhận 96,7% tổng số giao dịch được thực hiện qua kênh số.

Nguồn: Visa Consumer Payment Attitudes Study (2023)

Con số này phản ánh rõ thực tế rằng người dùng không còn mở ứng dụng ngân hàng chỉ để chuyển tiền. Họ sử dụng ứng dụng này mỗi ngày để thanh toán hóa đơn, nạp tiền điện thoại, gửi tiết kiệm, đầu tư và thậm chí tham gia bảo hiểm ngay trong một nền tảng duy nhất.

Mức độ gắn bó này đã tạo ra lợi thế lớn cho ngân hàng khi họ bắt đầu mở rộng sang mảng quản lý tài chính cá nhân.

Cách các super app ngân hàng vận hành

Một super app ngân hàng không chỉ dừng ở dịch vụ tài chính. Techcombank và Vietcombank bổ sung các tính năng như phân loại chi tiêu tự động, lập ngân sách theo mục tiêu, nhắc nhở tiết kiệm định kỳ và báo cáo tài chính trực quan. MB Bank hiện đã tích hợp nhiều mini app phục vụ đa dạng nhu cầu từ thanh toán, đầu tư đến đặt vé máy bay và khách sạn.

Các ngân hàng khác như TNEX, Nam A Bank, VIB và Timo cũng có nhiều tính năng thú vị, hấp dẫn người dùng trên app. TNEX cho phép người dùng đặt hạn mức chi tiêu, theo dõi biểu đồ tài chính và cảnh báo khi chi tiêu quá tay.

Nam A Bank triển khai tính năng ghi chú giao dịch thu chi và đưa ra báo cáo cân đối tài chính ngay trong ứng dụng Open Banking.

VIB với ứng dụng MyVIB đã đưa quản lý chi tiêu thành một phần cốt lõi trong trải nghiệm người dùng. Timo, ngân hàng số thuộc BVBank, thậm chí còn kết hợp quản lý chi tiêu với lập kế hoạch đầu tư thông minh, tạo ra hệ sinh thái tài chính toàn diện hơn.

Công nghệ nền tảng giúp các ngân hàng triển khai những tính năng này bao gồm mã phân loại giao dịch MCC để tự động nhận diện danh mục chi tiêu, phân tích từ khóa giao dịch để xác định đúng loại hình chi tiêu như ăn uống hay mua sắm, hệ thống AI học máy giúp tăng độ chính xác theo thời gian. Khi hóa đơn điện tử được áp dụng rộng rãi, ngân hàng gần như có thể tự động phân loại toàn bộ chi tiêu của người dùng mà không cần đến thao tác nhập liệu thủ công.

App chi tiêu độc lập trước nguy cơ bị "nuốt chửng"

Việc ngân hàng đẩy mạnh tích hợp các tính năng quản lý chi tiêu khiến các ứng dụng độc lập đứng trước thách thức lớn. Người dùng phổ thông vốn chỉ cần công cụ đơn giản để theo dõi chi tiêu sẽ ít có lý do để tải thêm ứng dụng khác khi mọi thứ đã có sẵn ngay trong app ngân hàng. Khi hành vi mở ứng dụng ngân hàng được lặp lại nhiều lần mỗi ngày, những tính năng đi kèm như quản lý chi tiêu mặc nhiên trở thành thói quen mà không cần nỗ lực thay đổi.

Tuy nhiên, thị trường không hoàn toàn khép lại với các ứng dụng chi tiêu chuyên biệt. Điểm mạnh của chúng nằm ở khả năng phân tích đa nguồn dữ liệu từ nhiều tài khoản ngân hàng, ví điện tử cho tới các công cụ đầu tư, đồng thời cung cấp báo cáo chi tiết hơn và khả năng lập kế hoạch tài chính dài hạn mà ứng dụng ngân hàng hiện chưa làm được.

Ngoài ra, một số app chi tiêu cũng đang hướng tới việc hợp tác trực tiếp với ngân hàng, tích hợp thành tiện ích bổ sung thay vì cạnh tranh trực diện.

Sự chuyển dịch của các ngân hàng từ ứng dụng tài chính thuần túy sang super app cho thấy xu hướng tất yếu của thị trường. Khi dữ liệu giao dịch và công nghệ phân tích AI ngày càng hoàn thiện, ngân hàng sẽ dần chiếm trọn vai trò trung tâm trong quản lý tài chính cá nhân.

Nếu không nhanh chóng đổi mới, các ứng dụng chi tiêu độc lập sẽ khó tránh khỏi nguy cơ bị thu hẹp thị phần. Ngược lại, nếu tận dụng được điểm mạnh chuyên sâu và hợp tác khéo léo với các ngân hàng, họ vẫn còn cơ hội tìm thấy chỗ đứng trong hệ sinh thái tài chính mới này.

Better Choice Awards là giải thưởng thường niên uy tín tầm cỡ quốc gia do Công ty cổ phần VCCorp phối hợp cùng Trung tâm Đổi mới sáng tạo Quốc gia đồng tổ chức, dưới sự chỉ đạo của Bộ Tài chính. Với chủ đề dự kiến trong năm nay là ""Vươn mình bứt phá"" cùng tinh thần xuyên suốt "Tự hào Việt Nam", giải thưởng khẳng định tinh thần vượt qua mọi giới hạn, thúc đẩy đổi mới sáng tạo và phá bỏ rào cản cũ.

Trong bối cảnh lĩnh vực tài chính cá nhân đang chứng kiến nhiều cải tiến vượt bậc (từ ngân hàng số, fintech đến bảo hiểm công nghệ), hạng mục Consumer Finance Awards được đề xuất ra đời để ghi nhận và khuyến khích các sáng kiến tài chính hướng tới người dùng cá nhân. Hạng mục này sẽ là sân chơi uy tín, nơi các tổ chức và sản phẩm tài chính xuất sắc cạnh tranh lành mạnh, đồng thời lan tỏa những giải pháp tài chính thông minh giúp nâng cao trải nghiệm và chất lượng cuộc sống cho người dân.

Giải thưởng dự kiến sẽ được khởi động vào đầu tháng 8 và kết thúc vào tháng 10/2025, hiện tại đã bước vào giai đoạn nhận hồ sơ đăng ký tham gia đề cử, tính từ ngày 24/7/2025. Mọi thắc mắc trong quá trình chuẩn bị và thủ tục để gửi hồ sơ đề cử, vui lòng liên hệ SĐT: 093.981.7900 và email hanhvithi@admicro.vn (Ms .Vi Hạnh)