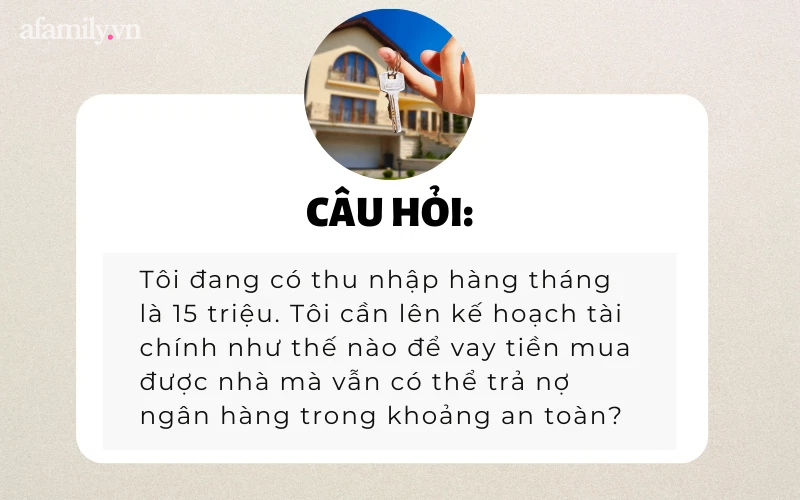

Với câu hỏi này, chị Kim Liên hiện đang là Founder của Amy Advise - Chuyên gia tư vấn tài chính cá nhân sẽ đưa ra lộ trình với cách ước lượng để tính toán khả năng mua nhà và trả nợ hợp lý nhất để giúp bạn có tài chính được an toàn.

Cô gái sở hữu căn hộ 70m² tại Hà Nội giá 3 tỷ đồng khi chỉ mới 26 tuổi

Thứ nhất, việc vay tiền ngân hàng sẽ còn phụ thuộc vào các yếu tố sau:

- Bạn đang là người độc thân hay có gia đình ?

- Bạn đang có ý định mua nhà gì, bao nhiêu tiền ?

- Lương 15 triệu/tháng là công việc gì, có khả năng tăng lương trong tương lai không?

Lấy ví dụ bạn đang là người độc thân, đang ở độ tuổi trẻ từ 22 - 27 tuổi có khả năng thăng tiến trong công việc và muốn mua một ngôi nhà diện tích vừa đủ với giá trị từ 1,5 - 2 tỷ.

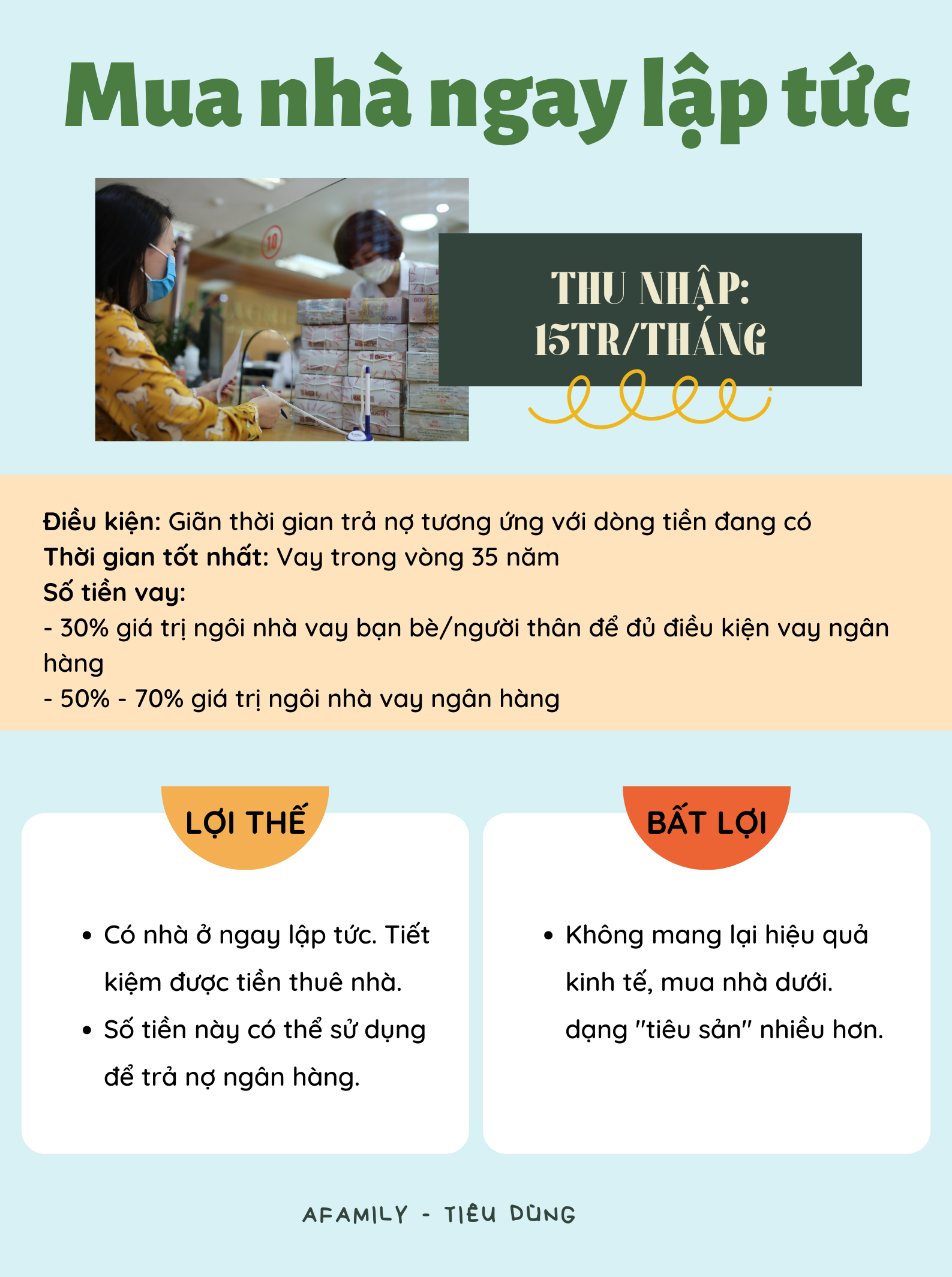

Cách 1: Vay tiền ngân hàng mua nhà ngay lập tức

Với số lương 15 triệu/tháng, bạn trẻ vẫn có thể mua nhà bằng cách vay ngân hàng.

Điều kiện: Phải giãn thời gian trả nợ ra tương ứng với dòng tiền đang có.

Thời gian tốt nhất: Vay trong vòng 35 năm.

Số tiền vay:

- 30% giá trị ngôi nhà đi vay bạn bè/người thân để đủ điều kiện vay ngân hàng

- 50% - 70% giá trị ngôi nhà vay ngân hàng

Ưu điểm:

Có nhà ở ngay lập tức. Tiết kiệm được tiền thuê nhà.

Số tiền này có thể sử dụng để trả nợ ngân hàng.

Nhược điểm:

Giá trị nhà 1,5 tỷ bạn có thể mất tới 2,5 tỷ để mua do tính thêm lãi suất vay ngân hàng trong thời gian dài.

Dựa trên mức lãi suất của các ngân hàng, trung bình khoảng 9%/năm thì 4 năm đầu số tiền trả nợ của bạn đã chiếm 70% giá trị căn nhà.

Tổng kết: Cách làm này không mang lại hiệu quả kinh tế, mua nhà dưới dạng "tiêu sản" nhiều hơn.

"Bởi lẽ bước xây dựng vốn tự có trong 8 năm đầu tiên là rất quan trọng. Nếu 15 triệu bạn đi vay mua nhà ngay lập tức thì sẽ thiệt hại kinh tế nhiều vì thời gian trả nợ kéo dài làm tăng chi phí trả nợ cộng thêm áp lực trả nợ rất lớn. Nếu chẳng may công việc bạn đang làm có vấn đề lập tức ảnh hưởng đến dòng tiền trả nợ và bạn sẽ gặp khủng hoảng tài chính lập tức", chị Kim Liên tư vấn.

Cách 2: Vay tiền ngân hàng mua nhà sau 8 năm đầu tư sinh lời

Thay vì cách trên thì chị Kim Liên hướng dẫn bạn trẻ này thực hiện kế hoạch mua theo cách sau sẽ hiệu quả và an toàn với tài chính cá nhân hơn. Cụ thể:

- Thu nhập: 15 triệu

- Đầu tư cổ phiếu 5 triệu/tháng thông qua các quỹ đầu tư.

- Tỉ suất lãi đạt 15,5%/năm (dựa trên số liệu tăng trưởng của thị trường Việt Nam trong 7 năm vừa qua).

- 8 năm sau có 900 triệu.

- Sau 8 năm lương có thể tăng, vay thêm 600 triệu để mua nhà 1,5 tỷ.

- Thời gian trả: 5 năm.

Ưu điểm:

- Mức sống luôn duy trì ở 10 triệu/tháng.

(Đủ cho bạn chi trả tiền thuê nhà, ăn uống sinh hoạt, mở rộng mối quan hệ công việc, quỹ khẩn cấp và tiết kiệm khoản nghỉ hưu).

- Thoải mái về kinh tế, cuộc sống nhẹ nhàng, bớt áp lực hơn.

Nhược điểm:

- Mất tiền thuê nhà trong vòng 5 năm. Trung bình mỗi tháng 2-3 triệu. Tổng: 150 triệu.

Theo lời khuyên của chị Liên cách thứ hai hiệu quả tài chính mang lại tốt hơn cách thứ 1. Và là cách nên lựa chọn.

*Thông tin bài viết dựa trên sự tư vấn của chị Kim Liên hiện đang là Founder của Amy Advise - Chuyên gia tư vấn tài chính cá nhân

https://afamily.vn/luong-15-trieu-vay-tien-ngan-hang-mua-nha-thi-dung-bao-gio-nghi-minh-co-the-song-thoai-mai-20220223102141703.chn